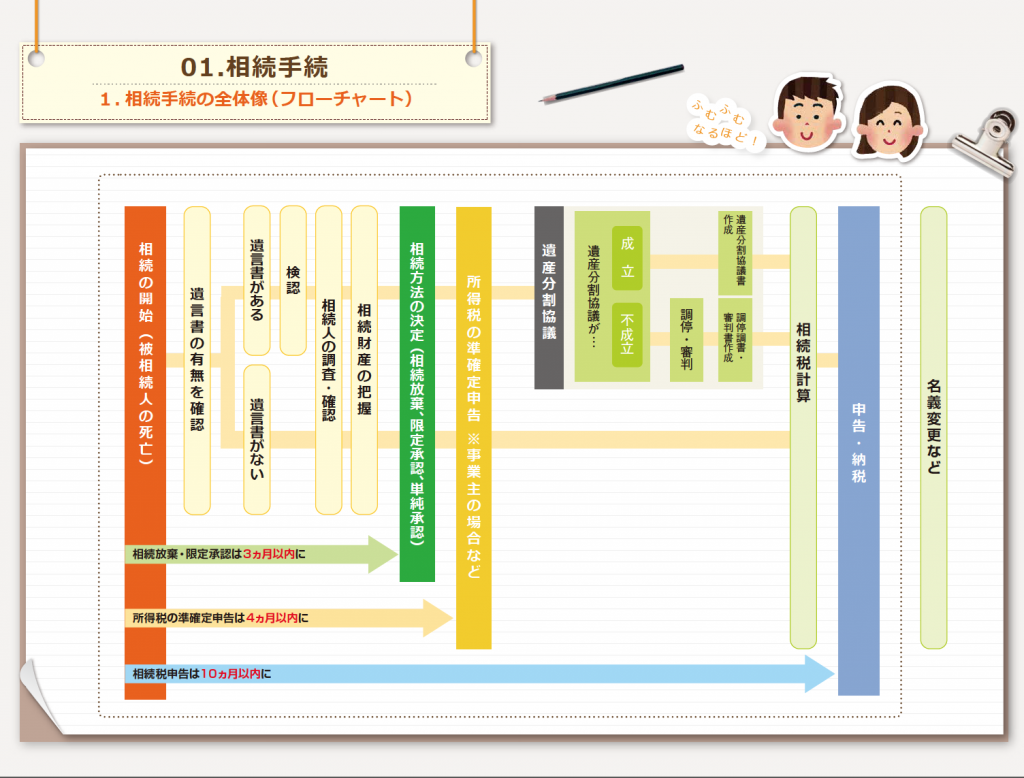

相続の流れ

死亡とともに相続が発生します。相続財産が誰のものかを確定させ、相続税がかかるのであればその支払いをすれば一応の解決となります。

1.相続の開始

・被相続人の死亡によって相続は開始します。

・相続税の申告、相続放棄・限定承認、準確定申告には期限があるのでご注意ください。

2. 遺言書の有無を確認

・遺言書があるかないかでその後の手続きが大きくかわってきます。まずは遺言書の有無をご確認ください。

・遺言書には大きく分けて公正証書遺言・自筆証書遺言・秘密証書遺言があります。

・被相続人が自分で自署して作成した自筆証書遺言は取り扱いにご注意ください。裁判所の「検認」という手続きが必要となります。

・遺言書がある場合でも遺言執行者が指定されていない場合には遺言執行者の指定が必要となる場合もあります。

・遺言書がない場合は法定相続による相続や、遺産分割協議による相続となります。

3. 相続人の調査・確認

・被相続人の出生から死亡までの戸籍、除籍、原戸籍などを調査します。

・相続関係説明図を作成して情報を整理します。

・特に遺産分割協議をする場合には相続人が一人でも欠けていると無効になってしまうので相続人はしっかり確認しましょう。

4.相続財産の把握

・被相続人の通帳や証券などを確認します

・金融機関、証券会社に問い合わせて資産を調査することもあります。

・登記情報や名寄せ帳を取得して被相続人名義の不動産を調査します。

・被相続人の生命保険なども確認します

・被相続人に借金などの債務がないかどうか確認します

5.相続方法の決定(相続放棄・限定承認・単純承認)

・被相続人に借金などの債務が多い場合には相続放棄や限定承認を家庭裁判所に申したてるかどうか検討します。

・相続人が複数の場合、相続するのであればだれが、なにを、どのように受け取るのかを検討します(遺産分割協議)。

6.所得税の準確定申告

・被相続人が個人事業主であった場合など、死亡した日までで確定申告をします(準確定申告)

7.遺産分割協議・遺産分割調停・審判

・相続人が複数の場合、遺産をどう分けるのかを話し合います。それを遺産分割協議といいます。

・遺産分割協議がまとまらない場合、家庭裁判所に遺産分割の調停を申し立てることができます。

・遺産分割調停がまとまらない場合、裁判官による遺産分割の審判がなされることになります。

8.相続税の計算・申告

・相続税がかかるのであれば、相続開始から10ヶ月以内に相続税申告を行う必要があります。

9.名義変更など

・相続方法が確定し、相続人が複数の場合の遺産分割協議が終了すれば不動産などの名義変更手続きを行います。

・不動産の名義変更に期限はありませんが、できるだけ速やかに行った方がよいでしょう。